BÖRSENUPDATE

HAPPY BIRTHDAY – DAX 34 JAHRE

START 01.07.88 – 1163,52 PUNKTE

Sehr geehrte Damen und Herren,

am 01.07.88, also vor nun mehr als 34 Jahren, startete der neue Deutsche Aktienindex, Kosename DAX mit 1163,52 Punkten, als Performanceindex (incl. Dividendenausschüttungen). Stand heute sind wir bei 13.347,80.

Im nachfolgenden Artikel von meinem ehemaligen Chef Thorsten Schrieber (der uns diesen freundlicherweise zur Verfügung gestellt hat) geht er auch auf die verschiedenen Entwicklungen der Börse ein.

Ich finde diesen Artikel sehr interessant und spannend und will Ihnen diesen nicht vorenthalten.

Viel Spaß beim Lesen.

WAS EINE REZESSION FÜR AKTIEN UND CO. BEDEUTET

Inflation, steigende Zinsen, sinkende Aktienkurse: Viel ist derzeit von einer drohenden Rezession die Rede. Was heißt das genau und welche Folgen hätte das für Anleger? Thorsten Schrieber, Vorstand bei DJE Kapital, gibt Antworten auf die wichtigsten Fragen.

Aktuell kommt man an dem Wort Rezession nicht vorbei: Wahlweise ist eine Rezession unausweichlich, sehr wahrscheinlich oder sogar bereits da. Bei vielen Anlegerinnen und Anlegern sorgt das unweigerlich für ein ungutes Gefühl. Hier wesentliche Fragen und Antworten im Überblick.

WAS GENAU IST EINE REZESSION?

Orientiert man sich an der aktuellen Berichterstattung, so entsteht leicht der Eindruck, dass eine Rezession die Tiefphase eines Konjunkturzyklus darstellt. Tatsächlich handelt es sich bei der Rezession um die Phase des Abschwungs, die sich durch eine abnehmende Wirtschaftsleistung äußert. Experten sprechen dann von einer Rezession, wenn das Brutto-Inlandsprodukt (BIP) einer Volkswirtschaft in zwei aufeinanderfolgenden Quartalen im Vorjahresvergleich rückläufig ist. Dabei ist egal, wie klein oder groß die Diskrepanz zwischen den Vergleichswerten ist.

BIP: Das Bruttoinlandsprodukt ist eine offizielle Messgröße für die Wirtschaftsleistung einer Volkswirtschaft. Es misst die Gesamtproduktion aller Waren und Dienstleistungen im Inland nach Abzug aller Vorleistungen.

WORAN ERKENNT MAN EINE REZESSION?

Neben dem rückläufigen BIP gibt es noch weitere Kennzeichen, unter anderem:

- fallende Börsenkurse

- sinkende Produktion

- abnehmendes Lohnniveau

- zunehmende Arbeitslosigkeit

- Rückgang der Nachfrage und des Konsums

- pessimistische Marktprognosen

- überhohe Lagerbestände

- sinkende Preise

Generell gilt: Nicht jede Rezession ist gleich, weswegen die Merkmale im Einzelfall abweichen können.

WARUM IST EINE REZESSION EIN VOLKSWIRTSCHAFTLICHES PROBLEM?

Eine Volkswirtschaft, die sich abkühlt und an Fahrt verliert, kennt viele Verlierer. Dazu gehören vor allem die Beschäftigten im Niedriglohnsektor sowie Haushalte mit geringerem Einkommen. Viele Unternehmen werden zum Sparen gezwungen und versuchen, ihre fundamentalen Daten durch Personalabbau zu verbessern. Die Sozialsysteme werden durch eine steigende Arbeitslosigkeit belastet – abnehmender Konsum wiederum verringert staatliche Steuereinnahmen und die Umsätze der Unternehmen. Und: Nicht jedes Unternehmen überlebt einen solchen wirtschaftlichen Abschwung.

WELCHE POSITIVEN EFFEKTE KANN EINE REZESSION HABEN?

Bei allen Schwierigkeiten, die eine Rezession mit sich bringt – sie kann auch Positives bewirken. Unternehmen, deren Geschäftsmodelle langfristig nicht tragfähig sind, etwa weil sie nur auf Pump ausgelegt sind, werden bisweilen ausgesiebt. So findet eine gewisse Form der Bereinigung statt. Die Nachfrage lässt nach, und damit sinkt in der Regel auch die Inflationsrate. Die Überhitzung, die in der Phase der Hochkonjunktur eingesetzt hat, kühlt allmählich ab.

Und bereits die Überhitzung ist gekennzeichnet von teils negativen Merkmalen wie:

- geringes oder stagnierendes Wachstum

- Übertreibungen und zu starker Optimismus führen zu Fehlinvestitionen

- Preise steigen

- fragmentierte Märkte erfahren stärkere Konzentration

Insofern ist die derzeit weit verbreitete Furcht vor einer Rezession nur die halbe Wahrheit. Eine Rezession ist eine vielschichtige Konjunkturphase, die eine Volkswirtschaft durchaus wieder auf einen langfristig stabileren Weg führen kann.

BLICK ZURÜCK: WANN GAB ES DIE LETZTE REZESSION?

So dramatisch, wie derzeit über eine drohende Rezession berichtet wird, könnte der Eindruck entstehen, dass dieses Phänomen nur sehr selten auftritt und die letzte Rezession Jahrzehnte zurückliegt. Falsch – zurück in das Corona-Jahr 2020: Laut den Daten des Bureau of Economic Analysis wiesen exemplarisch in den USA die ersten beiden Quartale eine negative BIP-Entwicklung im Vorjahresvergleich auf. Durch mehr monetäre und fiskalpolitische Anstrengung konnte die Rezession jedoch schnell gestoppt werden. Ein solcher Eingriff erscheint vor dem Hintergrund des aktuellen Inflationsgeschehens allerdings noch unwahrscheinlich. Erst ein Rückgang der Teuerungsraten könnte den Notenbanken wieder mehr Manövrierfähigkeit geben. Insofern taugt die Corona-Rezession von 2020 nur bedingt als Vergleich.

Gehen wir etwas weiter zurück. Anfang der 1990er rutschte die US-Wirtschaft in eine Rezession. Sie wurde ausgelöst von der restriktiven Geldpolitik der US-Notenbank Federal Reserve, um die steigende Inflation zu bekämpfen. Steigende Ölpreise trugen maßgeblich zum Anziehen der Inflation bei. Wichtigster Preistreiber: der irakische Überfall auf Kuwait. Der so genannte Ölpreis-Schock hielt rund neun Monate an, bis eine internationale Koalition unter Führung der USA Saddam Husseins Truppen zurückdrängen und die Ängste um die Ölversorgung auflösen konnte.

WIE WIRKTEN SICH REZESSIONEN IN DER VERGANGENHEIT AUF DIE AKTIENMÄRK- TE AUS?

Insgesamt gilt die 1990er-Rezession der US-Konjunktur als vergleichsweise milde, sie dauerte nur acht Monate. Dennoch wurde sie von einem Bärenmarkt für Aktien flankiert, in dessen Spitze der S&P 500 in nur 68 Tagen 20 Prozent verlor. Auch global kühlte das Wirtschaftsklima ab, sodass die europäischen Aktien ebenfalls in einen Bärenmarkt gerieten. Dieser dauerte 131 Tage und der Index verlor bis zu 24 Prozent. Besonders lehrreich ist allerdings nicht der Blick auf die maximalen Verluste der Bärenmärkte, sondern vielmehr auf die Erholung der Aktienmärkte nach diesen Rückschlägen.

WHAT COMES DOWN MUST GO UP AGAIN – WANN UND WIE ERHOLEN SICH DIE MÄRKTE?

Nur drei Monate nach dem Tiefpunkt des Bärenmarkts sah die Welt der Aktienmärkte bereits ganz anders aus. Der S&P 500 lag bereits wieder bei einem Plus von 23 Prozent, der MSCI Europe notierte bei +25 Prozent. Ein Einzelfall, den die Märkte dem milden Rezessionsverlauf zu verdanken hatten? Nicht ganz. Die Statistik zeigt, dass der S&P 500 bei Bärenmärkten im Schnitt sechs Monate nach dem Tiefpunkt bei +25 Prozent, zwölf Monate danach sogar bei +36 Prozent steht. Demgegenüber steht ein durchschnittlicher Drawdown (der maximale Wertverlust bis zum Wiedererreichen des Ursprungswertes) von 34 Prozent.

Ein ähnliches Bild zeigt sich in den anderen Indizes. Der MSCI Europe liegt ein Jahr nach Bärenmarkt-Tiefpunkten bei einem Plus von 34 Prozent, während der Drawdown 32 Prozent beträgt. Und auch im Weltindex MSCI All Country World steht zwölf Monate nach einem Bärenmarkt eine Erholung von 32 Prozent einem Drawdown von 25 Prozent gegenüber.

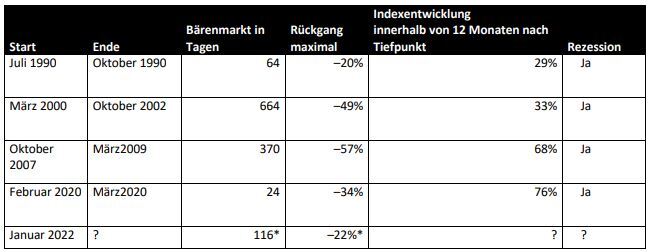

Sogar lang anhaltende Bärenmärkte, etwa während der Rezessionen Anfang der 2000er (New Economy-Blase) und während der großen Finanzkrise ab 2007, konnten sich mit etwas Distanz wieder erholen. Bei ersterer verlor der S&P bis zu 49 Prozent und konnte bis zwölf Monate nach dem Tiefpunkt immerhin 33 Prozent wieder gutmachen. Bei zweiterer ging es sogar 57 Prozent nach unten, dafür folgte eine Erholung von 68 Prozent ein Jahr später.

Tabelle 1 Entwicklung des S&P500 in Bärenmärkten in Verbindung mit einer Rezession.

Entwicklung des S&P 500 in Bärenmärkten in Verbindung mit einer Rezession

*Stand: 14.06.2022, Quelle: Morgan Stanley Research

WAS IST ZU TUN?

Rezessionen sind herausfordernd für eine Volkswirtschaft, sie können ihr perspektivisch aber auch helfen. Aktienmärkte und Rezessionen vertragen sich nicht besonders gut, aber dennoch haben die Märkte sich, historisch betrachtet, bisher immer wieder erholt. Für Anlegerinnen und Anleger bedeutet das vor allem eines: Ruhe bewahren. Breite Abschwünge in der Wirtschaft und an der Börse sind schmerzhaft, rote Zahlen sieht niemand gern im Portfolio. Aber: Nicht jede Aktie und nicht jedes Unternehmen leidet in einem solchen Negativszenario gleichermaßen. Schon auf Sektor-Ebene werden Unterschiede deutlich. Die Automobil-Industrie etwa muss mit durchschnittlich -61 Prozent maximalem Drawdown in Marktkrisen vergleichsweise hohe Verluste verkraften. Auch der Immobiliensektor wird mit -59 Prozent durchschnittlichem maximalen Drawdown in Krisenzeiten stark gebeutelt.

WELCHE SELEKTIVEN CHANCEN KÖNNEN SICH BIETEN?

Als krisenresistenter erweisen sich Wirtschaftszweige, auf die Verbraucher auch in schweren Zeiten nicht verzichten können. Basiskonsumgüter wie Haushaltswaren und Lebensmittel führen das Feld mit einem maximalen durchschnittlichen Drawdown von 23 Prozent an. Auch der Gesundheits-Sektor steht in Krisenzeiten mit einem Drawdown-Durchschnittswert von 31 Prozent, zumindest relativ gesehen, besser da als viele andere Bereiche. In der aktuellen Marktphase beweisen diese Bereiche, zumindest bislang, erneut ihre Resilienz. Aber auch der Telekommunikationssektor, Versorger und Versicherungsunternehmen stehen relativ gut da, weil sie über einen festen Kundenstamm mit meist lang laufenden Verträgen verfügen.

Generell setzen wir bei Unternehmen weiterhin auf Kriterien wie Preissetzungsmacht und eine starke Marktposition beziehungsweise die Fähigkeit, die Margen zu halten. Einzelne Anlagechancen sehen wir auch bei festverzinslichen Wertpapieren mit derzeit hohen Renditeniveaus. Wer das Risiko im Portfolio generell möglichst reduzieren möchte, für den eignen sich defensive Aktien, eine höhere Cashquote, gegebenenfalls eine höhere Anleihenquote oder eine Goldbeimischung. Vollständig auszusteigen kann im schlimmsten Fall sehr teuer werden. Denn: Die Börse klingelt weder zum Ausstieg noch zum Wiedereinstieg.

WAS IST NUN BESONDERS ZU BEACHTEN?

Kommt eine Rezession? Diese Gleichung hat einige Unbekannte, zu denen maßgeblich das zukünftige Verhalten der US-Notenbank gehört. Sie steht innenpolitisch angesichts der hohen Inflation unter Druck. Sollte die amerikanische Notenbank ihre aktuelle Zinspolitik fortsetzen, ist die Wahrscheinlichkeit für eine Rezession also hoch, denn die geplanten weiteren Zinserhöhungen könnten die Wirtschaft abrupt ausbremsen.

Diese zinspolitische Bremse kombiniert mit hoher Inflation und den derzeitigen geopolitischen Risiken macht es Anlegerinnen und Anlegern nicht gerade leicht. Bei Aktien und Unternehmensanleihen kommt es auf gut geprüfte Auswahl an: Beispielsweise bieten Unternehmen aus den USA aktuell mehr Chancen als der europäische Markt, der auch stärker unter dem Krieg in der Ukraine leidet. Den Markt und die entsprechenden Wirtschaftsindikatoren genau im Blick halten und sich flexibel anpassen – daran führt jedenfalls kein Weg vorbei.

Über den Autor:

Thorsten Schrieber ist Vorstand bei DJE Kapital. Er verantwortet die Bereiche Vertrieb, Sales Support sowie Marketing und PR. Bei Credit Suisse Asset Management, Zürich Investmentgesellschaft und Fidelity Brokerage Services war er zuvor jeweils für den Vertrieb zuständig.

Quelle: DJE Kapital AG

Denn, wie sagte der Börsenaltmeister Andre Kostolany früher schon?

„WER AKTIEN NICHT HAT, WENN SIE FALLEN, DER HAT SIE AUCH NICHT, WENN SIE STEIGEN!“

Mit besten Grüßen

ppa. Herbert Diem

GAH-Finanzkontor GmbH & Co. KG, Im Schloßpark Gern 2, D-84307 Eggenfelden, Deutschland Register-/Amtsgericht Landshut HRA 10531

Komplementärin: GAH-Finanzkontor Verwaltungs GmbH

HRB 7172 Register-/Amtsgericht Landshut

USt-IdNr.: DE283760354

Geschäftsführer: Alexander Baumgartner, Michael Inninger und Andreas Witzany

Bei diesem Dokument handelt es sich um eine Kundeninformation im Sinne des Wertpapierhandelsgesetzes, diese Kundeninformation (KI) richtet sich an natürliche und juristische Personen mit gewöhnlichem Aufenthalt bzw. Sitz in Deutschland und wird ausschließlich zu Informationszwecken eingesetzt. Diese Information kann eine individuelle anlage- und anlegergerechte Beratung nicht ersetzen und begründet weder einen Vertrag noch irgendeine anderweitige Verpflichtung oder stellt ein irgendwie geartetes Vertragsangebot dar. Ferner stellen die Inhalte weder eine Anlageberatung, eine individuelle Anlageempfehlung, eine Einladung zur Zeichnung von Wertpapieren oder eine Willenserklärung oder Aufforderung zum Vertragsschluss über ein Geschäft in Finanzinstrumenten dar. Auch wurde sie nicht mit der Absicht verfasst, einen rechtlichen oder steuerlichen Rat zu geben. Die steuerliche Behandlung von Transaktionen ist von den persönlichen Verhältnissen des jeweiligen Kunden abhängig und evtl. künftigen Änderungen unterworfen. Die individuellen Verhältnisse des Empfängers (u.a. die wirtschaftliche und finanzielle Situation) wurden im Rahmen der Erstellung der „KI“ nicht berücksichtigt.

Eine Anlage in Finanzinstrumente beinhaltet gewisse produktspezifische Risiken – z.B. Markt- oder Branchenrisiken, das Währungs-, Ausfall-, Liquiditäts-, Zins- und Bonitätsrisiko – und ist nicht für alle Anleger geeignet. Daher sollten mögliche Interessenten eine Investitionsentscheidung erst nach einem ausführlichen Anlageberatungsgespräch durch einen registrierten Anlageberater und nach Konsultation aller zur Verfügung stehenden Informationsquellen treffen. Empfehlungen und Prognosen stellen unverbindliche Werturteile über zukünftiges Geschehen dar, sie können sich daher bzgl. der zukünftigen Entwicklung eines Produkts als unzutreffend erweisen. Die aufgeführten Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser Kundeninformation, eine Garantie für die Aktualität und fortgeltende Richtigkeit kann nicht übernommen werden, da teilweise Inhalte eines Dritten wiedergegeben werden. Der vorstehende Inhalt gibt ausschließlich die Meinungen des Verfassers wieder, eine Änderung dieser Meinung ist jederzeit möglich, ohne dass es publiziert wird. Die vorliegende Information ist urheberrechtlich geschützt, jede Vervielfältigung und die gewerbliche Verwendung sind nicht gestattet.